红海搏杀模式下的估值之辩:新式茶饮是泡沫还是机会?

8月23日,市场监管总局召开新闻通气会,公开6起群众关心关注的食品安全案件查处情况。

2021-09-02

01

“奈雪们”缘何陷入食品安全重灾区?

02

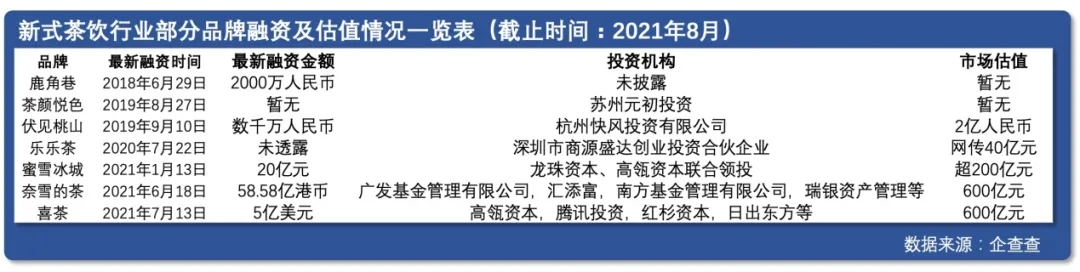

资本疯抢入局导致一二级市场倒挂?

03

新式茶饮未来竞争将何去何从?